本文核心數據:景觀照明行業產值、景觀照明“雙甲”資質企業數量、全國特色小鎮規劃數量、中國夜間經濟發展規模、景觀照明行業市場規模預測。

行業產值受疫情影響下滑

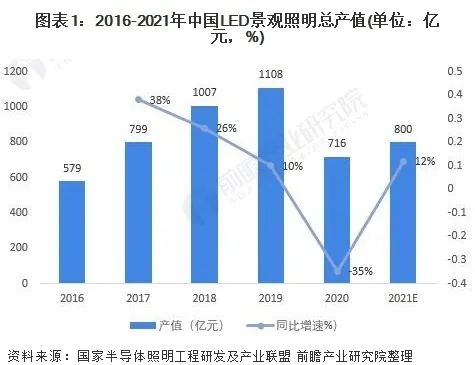

2016-2017年,我國景觀照明熱度高漲,加上杭州G20峰會、廈門“金磚會議”等大型活動拉動了夜景照明工程,2017年我國LED景觀照明產值達到798.7億元,同比增長38%。

自2018年起,受“去杠桿”、“整治景觀過度亮化”等政策的影響,我國景觀照明工程回款周期拉長,保證金比例提高,競爭更加激烈,部分工程企業壞賬損失和融資成本侵蝕利潤,景觀照明熱度逐漸恢復理性,不過由于北京世園會、太原二青會、建國70周年、武漢軍運會等大型活動以及夜間經濟的推動,我國景觀照明產值依舊保持增長的態勢發展。2019年我國LED景觀照明產值達到1108億元,同比增長10%,增速呈放緩態勢。

2020年,受全球疫情影響,中國LED照明產業整體產值下降,細分行業中僅有通用照明作為剛需行業產值保持穩定,景觀照明行業產值為716億元,較2019年下降35%,占LED照明應用市場的12%。

在特色小鎮、夜間經濟、智慧社會等新型城市建設需求的帶動下,前瞻預測,未來景觀照明行業市場發展前景仍較廣,市場有望快速回暖并恢復到疫情前水平,2021年我國景觀照明行業市場規模預計將達到800億元。

新型城市建設需求帶動行業發展

盡管2020年景觀照明行業受政策及疫情雙重因素影響,產值處于下滑狀態,但前瞻認為,國家針對景觀過度亮化進行專項整治的核心目的在于提高景觀照明的利用率,這將有利于我國景觀照明行業的長期健康發展。且目前國內疫情已經得到有效控制,國民經濟正在恢復。

種種因素均表明景觀照明行業未來發展前景仍然較廣,新型城市建設的內在需求將幫助景觀照明市場快速回暖,具體原因包括:

機遇一:特色小鎮建設熱潮興起

特色小鎮建設熱潮是景觀照明行業發展的一大動力。通過對全國31個省市特色小鎮產業規劃的匯總可以發現,截至2020年共規劃建設特色小鎮2468個,遠遠超過三部委規劃的1000個。

從各區域的特色小鎮數量來看,華東區域和西南區域的數量是最多的。華東區域是我國經濟發展水平較高的區域,而西南區域旅游資源豐富,更加適合特色小鎮建設。

機遇二:夜間經濟快速發展

隨著旅游產業的升級,城市夜游作為城市旅游的重要產品快速發展,我國夜間經濟發展規模不斷擴大,已由2016年的18萬億元增加到2020年的30萬億元,預計未來仍將保持較快發展態勢,給景觀照明行業的發展帶來又一大動力。

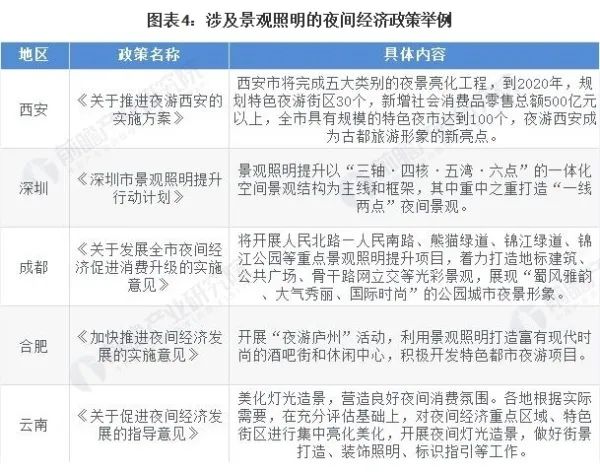

為推動夜間經濟發展,地方政府大力出臺相關政策,其中不少都涉及到夜間景觀照明規劃。例如西安市政府正式印發的《關于推進夜游西安的實施方案》,其中明確提到要大力發展“夜景亮化工程”;深圳市也發布了《深圳市景觀照明提升行動計劃》,指出重點打造景觀照明“一線兩點”景觀。

機遇三:智慧社會概念興起

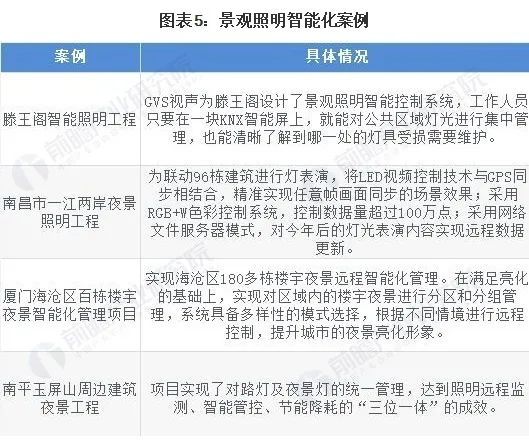

黨的十九大報告在論述加快建設創新型國家時,提出了“智慧社會”這一新的概念。“智慧社會”概念是對“智慧城市”概念的發展,為社會信息化指明了方向。景觀照明作為城市景觀的重要組成部分,也出現智能化趨勢。

從下圖案例中可以看出,目前我國景觀照明的智能化主要體現在智能控制系統上,尚處在智能化初級階段,未來還有很大進步空間。未來“智慧社會”概念的進一步具象化也將成為景觀照明行業發展的主要動因之一。

來源:前瞻產業研究院

© 中國照明網媒體中心出品

此文章轉載自:中照網《規模將達800億!2021中國景觀照明發展報告》